Водный налог – ставки 2020 -2021

Шумиха вокруг водного налога развернулась нешуточная, ведь последние поправки в законы «О недрах» и «О садоводстве и огородничестве» диктуют новые правила использования подземных вод, которые являются недрами и, соответственно, принадлежат государству. Так давайте разберемся каким же будет водный налог с 2020 года и так ли страшен черт, как его малюют.

Новый налог на воду, а новый ли он?

Спекуляций на теме нового налога на воду в 2020 г. тьма тьмущая, причем «теоретики» уже объединили в одно «судопроизводство» и увеличение расходов госбюджета, и поправки в конституцию, и COVID-19. Согласно их теории, все это повлияло на то, что использование подземных вод теперь будет платным, ведь это недра.

Первое, что хочется разъяснить, так это то, что действительно, использование недр – услуга платная, но так было всегда и останется в 2021 году! На использование недр во все времена получалась соответствующая лицензия, которая четко определяла условия, сроки и объемы использования природных богатств, а подземные воды – это самые натуральные недра.

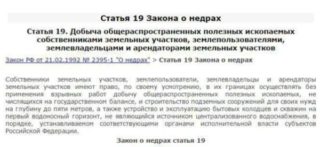

Однако, в законе «О недрах» давно существует Статья 19, которая гласит:

Правообладатели земельных участков имеют полное право использовать в собственных (не коммерческих) целях общераспространенные полезные ископаемые и подземные воды (в объеме не более 100 м3/сутки), которые находятся в границах их наделов.

Эта статья никуда не делась и до сих пор «жива и здорова», а значит продолжаем пользоваться личными колодцами на своих участках бесплатно (при соблюдении лимита в 100 м 3 /сутки и при использовании в личных (некоммерческих) целях, конечно). Также смело черпаем воду для полива своих участков из ближайших водных объектов, поскольку сие действие не является объектом налогообложения.

Кто платит налог на воду?

Так раз использование подземных вод в коммерческих целях давным-давно платное, тогда что же получается, обременение водным налогом в 2020 г. – новостная утка?

Не совсем так, а точнее всего лишь, как обычно, стремление раздуть из мухи слона и сделать исключительную сенсацию за счет рассеивания паники.

Да, действительно, 1 января 2020 г. истек срок действия так называемой «водной амнистии», но что это значит на самом деле, мало кто понимает. Поясним.

217-ФЗ внес в список участков недр местного значения, участки, используемые для целей хозяйственно-бытового водоснабжения СНТ и ОНТ (не в коммерческих целях), а значит теперь за использование скважин общего пользования в СНТ и ОНТ, придется платить. Т.е. необходимо получить соответствующую лицензию, поставить счетчики, на основании которых будет производиться оплата потребляемой воды (подробнее читайте в нашей статье: «Лицензия на скважину в СНТ»).

Однако в принятом законе нет ни слова о скважинах и колодцах, расположенных на участках, находящихся в собственности или личном пользовании граждан.

Конечно, если на вашем участке находится скважина, с помощью которой вы добываете подземные воды для их последующих бутилирования и продажи, за такое использование недр придется заплатить. За использование же подземных вод для собственных нужд на территории личного участка по-прежнему платить не надо.

Ставки водного налога, тарифы и сроки уплаты

Но поскольку водный налог в 2021 г. не выдумка и за коллективно используемую воду взимается плата, необходимо разобраться в тарифах и налоговых ставах на воду.

Например, налоговые ставки устанавливаются по бассейнам рек, озер, морей и экономическим районам и выглядят следующим образом:

В 2020 г. налоговые ставки, представленные в таблице выше, применялись с коэффициентом 2,31, а в 2021 г. коэффициент повысили до 2,66.

Налоговым периодом при оплате водного налога считается квартал, т.е. уплачивается раз в 3 месяца (не позднее чем 20-е число месяца, следующего за истекшим кварталом).

Как рассчитать и как оплачивать водный налог в 2021 году? Декларация по водному налогу

Величина водного налога рассчитывается пользователем самостоятельно. Арифметика достаточно проста и в 2021 году выглядит следующим образом:

Количество использованной воды*налоговая ставка*коэффициент 2,66

Например, жители СНТ Нефтяник (Московская область) за квартал израсходовали 5000 м 3 воды из скважины общего пользования, в таком случае расчет налога за воду будет выглядеть следующим образом:

5 (поскольку ставка устанавливается за 1000 м 3 )*264руб.*2,66

Итого: 3511,2 руб.

Не забывайте, если вы превысили лимит водопользования, придется оплачивать повышенный тариф (пятикратный размер ставки).

Налоговая декларация по водному налогу подается по месту нахождения объекта. Форма данной декларации утверждена приказом Министерства Финансов РФ от 09.11.2015 г. № ММВ-7-3/497@.

НАЛОГ НА СКВАЖИНУ С 1 ЯНВАРЯ 2020 ГОДА

31 декабря 2019 года в России истекают сроки так называемой «водной амнистии». Уже с января 2020 года плательщиками налога на забор воды из скважин станут садоводы и огородники. Кого еще заставят заплатить за скважину? Где узнать размер налоговой ставки? Кто будет пользоваться бесплатно?

НАЛОГ НА ВОДУ и ЗАКОН «О НЕДРАХ»

Позиция законодателя такова: недра, в том числе и подземные воды, являются народным достоянием. Следовательно, недропользователь обязан компенсировать расходование «достояния» отчислениями в бюджет.

Вроде бы все логично. Федеральный закон «О недрах» действует в России с 1992 года. Налог платят все, кто использует техническую воду в промышленных масштабах, арендует озера и морские порты, ставит гидроэлектростанции, готовит бутилированную воду на продажу и т.п.

Юридические лица и ранее были обязаны получать лицензию на бурение и эксплуатацию скважин в трех случаях:

– если вода шла на продажу;

– если объем водозабора составлял более 100 м3 в сутки;

– если забор воды осуществлялся с глубины более 40 метров.

Определенный законом круг плательщиков и порядок налогообложения сохранялся вплоть до конца 2015 года. В 2016 году в Правительстве РФ задумались о налогообложении садовых товариществ и частного сектора. Ведь там тоже используют артезианскую воду в качестве питьевой и для полива. Однако под давлением общественности горькую пилюлю решили «подсластить». Была объявлена так называемая «водная амнистия» для владельцев скважин, которые все еще не получили до 2016 года официального разрешения на водопользование и качали воду без оформления лицензии.

В 2019 году вступил в силу закон о садоводстве и огородничестве. Скважины, находящиеся в коллективном пользовании, подлежат лицензированию, учету потребляемой воды и налогообложению.

КАКИМИ ЗАКОНАМИ И ПОДЗАКОННЫМИ АКТАМИ РЕГУЛИРУЕТСЯ НАЛОГ НА ВОДУ

Налоговый кодекс РФ от 05.08.2000 N 117-ФЗ

Закон о садоводстве и огородничестве от 29.07.2017 №217-ФЗ

Правила охраны подземных водных объектов, утвержденных Постановлением Правительства РФ №94 от 11.02.2016 г.

ПРАВИЛА «ВОДНОЙ АМНИСТИИ»

Гражданам, не оформившим скважины, дали три года на оформление разрешительных документов без проведения дорогостоящих процедур – с 2016 по 2019 год включительно.

В ходе «водной амнистии» владельцев освободили от оплаты госпошлины в размере 7500 рублей за оформление лицензионного соглашения.

Избавили от необходимости заказывать геологоразведочные работы и проходить процедуру госэкспертизы запаса подземных вод.

Под «упрощенку» попали действующие скважины, оформленные гражданами и дачными товариществами ранее или в льготный трехлетний период.

Однако начиная с 2020 года бесплатный порядок оформления перестанет действовать, а за нарушение правил недропользования станут серьезно штрафовать.

Водозабор, не оформленный по всем правилам, использовать запретят. У граждан осталось еще немного времени на подачу заявки и оформление разрешения на водозабор по упрощенной схеме.

Теперь давайте разберемся, кому следует оформить разрешительные документы и в дальнейшем платить налог на воду. А кому можно об этом не беспокоиться.

КАКИЕ СКВАЖИНЫ ОБЛАГАЮТСЯ НАЛОГОМ

Водопользование осуществляется в целях получения коммерческой выгоды; слой, питающий частную скважину, является объектом водозабора для центрального водоснабжения; водозабор происходит с артезианского горизонта.

Ресурсы в подземном водном объекте учтены Государственным балансом запасов полезных ископаемых, к которым относятся питьевые, лечебные минеральные, теплоэнергетические, промышленные и технические воды.

Расход воды превышает 100 м3 в сутки. Как раз в эту категорию плательщиков могут попасть садоводческие и огороднические хозяйства. Речь о скважинах, которые находятся в коллективном пользовании всех членов садоводства или дачного товарищества, и вода из них поступает на все участки.

КАКИЕ СКВАЖИНЫ НЕ ОБЛАГАЮТСЯ НАЛОГОМ

Если эксплуатация скважины не требует получения лицензии. То есть вода используется с так называемого «верховодка» (до 20 метров глубины) и для личных целей – своего дома и огорода. Кроме того, расход не превышает 100 м3 в сутки.

Если расход воды идет на тушение пожаров и ликвидацию последствий стихийных бедствий.

Если вода используется для орошения сельхозугодий, водопоя животных и птиц.

Если вода используется для оборонных мероприятий и в целях охраны безопасности страны.

КАК ГЛУБИНА СКВАЖИН ВЛИЯЕТ НА ИХ СТОИМОСТЬ

Вряд ли владелец домика в деревне, который решил пробурить скважину для питья и полива огорода, знает, на какой глубине расположен тот самый облагаемый налогом водоносный горизонт. Обычные колодцы сооружают глубиной до пяти метров.

Под лицензирование и налогообложение они не попадают. Грунтовые воды водоразборных колонок расположены приблизительно на глубине от шести до 20 метров. Тоже остаются бесплатными. Но для того, чтобы стопроцентно знать, что вы не получите штраф от надзорных органов и не обязаны платить налоги, нужно определить гидрогеологические характеристики участка.

Самостоятельно это сделать невозможно. В этом вся соль! Получается, прежде чем приступить к бурению скважины на загородном участке , необходимо провести ряд согласований. От вас потребуют получения технического паспорта, понадобится проектная документация на бурение, получение разрешения и лицензии.

Для этого необходимо будет познакомиться с такими организациями, как региональное управление Федерального агентства водных ресурсов, Росприроднадзор и местный филиал Министерства природных ресурсов.

Если скважина не признана артезианской, пейте воду на здоровье. Если все же признана артезианской, готовьтесь поставить на нее водосчетчик и снимать показания расхода воды. А также платить налог.

Налог на артезианскую скважину в частном доме варьируется в зависимости от потребления ресурса и территориального расположения владений.

Налог на подземную воду из скважины для физических лиц в 2021 году

![]()

![]()

![]()

![]()

![]()

Для чего нужен налог на подземную воду?

— Начнем с того, что за подземную воду в России платили всегда. Правда, делали это организации и бизнесмены, пользующиеся водными ресурсами, которые подлежат лицензированию, — рассказывает налоговый консультант юридической фирмы «ЭЛКО профи» Павел Посашков.

Ситуация, в принципе, не сильно изменилась и сейчас — всем, кто использует воду в коммерческих целях, продает ее другим, придется узаконить свою скважину, установить на нее счетчики потребления воды, постоянно подавать «расходную декларацию» и оплачивать потребляемые ресурсы.

— Причина появления налога на подземную воду для физических лиц проста — все недра и полезные ископаемые в нашей стране являются государственной собственностью, а собственник вправе распоряжаться своим имуществом по своему усмотрению, — объясняет юрист Ольга Белова. — Конечно, необходимость общения со множественными контролирующими и надзирающими органами понравится далеко не всем, но надо понимать, что питьевая вода — ресурс конечный, и его использование нуждается в контроле.

Таким образом получается, что новый налог на подземную воду — это не очередной способ властей получить деньги с населения, а скорее желание сэкономить свои ресурсы и проконтролировать их расходы.

Когда введут налог для дачников?

Уже с середины 2019 года ходили такие разговоры, что налог на подземную вводу из скважин введут с самого начала 2020 года. Так и есть, но не нужно переживать, если вы ничего не сделали. Нововведения касаются не всех.

— Раньше дачным некоммерческим объединениям для ведения хозяйства можно было пользоваться бесплатной лицензией на воду. С 1 января 2020 года СНТ и ОНТ, если они добывают воду для нужд всей организации, необходимо за нее платить, — делится Павел Посашков.

Отметим, что речь идет только о коллективных точках забора воды для целей всех участников некоммерческой организации. Что касается индивидуальных скважин, то они по-прежнему не подлежат лицензированию. Если у вас есть колодец или скважина — не артезианская — вы можете быть спокойны.

Сколько нужно будет платить за воду?

— Лицензия на скважину, которая, как правило, оформляется садовыми товариществами, а не физическими лицами. С начала этого года она обойдется в 7 с половиной тысяч рублей, — говорит адвокат Валентина Тюкаева. — Сами садоводы в большинстве случаев налог на подземную воду не платят, если у них не артезианская скважина. Таких сейчас практически нет. Думаю, что теперь товарищества просто увеличат размер взносов, чтобы покрыть свои расходы.

Налог на подземную воду из скважин актуален для собственников, если они соблюдают определенные правила. Бесплатно использовать скважину можно:

- в границах своего земельного участка;

- не более 100 кубических метров в сутки;

- если не «зарываться» глубже 5 метров, то есть выше водоносного горизонта, являющегося источником центрального водоснабжения.

Отметим, что до конца 2021 года для СНТ предусмотрена определенная льгота – они могут оформить лицензию на подземные воды без уплаты госпошлины.

При соблюдении указанных условий никаких платежей в казну вносить не надо. В случае отклонения от нормы потребуется заплатить не только за лицензию, но и следить за налогами. По экономическим районам источников воды ставки налога на подземную воду из скважины для физических лиц следующие (в рублях за 1 тыс. куб. м воды, забранной из подземных водных объектов):

- Северный от 378 до 384

- Северо-Западный от 372 до 390

- Центральный от 336 до 360

- Волго-Вятский от 330 до 336

- Центрально-Черноземный от 318 до 402

- Поволжский от 342 до 420

- Северо-Кавказский от 486 до 654

- Уральский от 390 до 534

- Западно-Сибирский от 330 до 342

- Восточно-Сибирский от 306 до 678

- Дальневосточный от 306 до 342

- Калининградская область от 324 до 336

Для нарушителей, конечно, предусмотрена ответственность. Для обычных граждан штрафы составляют 3 — 5 тысяч рублей, для должностных лиц — 30-50 тысяч рублей, для предприятий — от 800 тысяч рублей до 1 миллиона.

Налог на воду из скважины на участке: платить или не платить?

В сети Интернет в 2020 году появились новости о том, что правительство вводит налог на воду. В действительности подобный закон отсутствует – необходимо только лицензировать общие скважины на садоводческих товариществах и платить налог на скважину. До конца 2019 года СНТ могли бесплатно оформить лицензию на скважину. С 2020 года лицензирование становится обязательным и платным, а

В сети Интернет в 2020 году появились новости о том, что правительство вводит налог на воду. В действительности подобный закон отсутствует – необходимо только лицензировать общие скважины на садоводческих товариществах и платить налог на скважину. До конца 2019 года СНТ могли бесплатно оформить лицензию на скважину. С 2020 года лицензирование становится обязательным и платным, а

Основные сведения

Лицензированию подлежат следующие хозяйственные субъекты:

- дачные и садовые товарищества;

- коммерческие структуры;

- частные сады, теплицы, владельцы которых выращивают продукцию для дальнейшей продажи.

Таким образом, дачные и садовые товарищества должны лицензировать закрытые скважины и колодцы общего пользования. Они вправе взимать плату за пользование водными ресурсами, однако им потребуется платить налоги за объемы добычи.

По закону, бесплатно оформить лицензию на добычу воды можно было до 1 января 2020 года. С 2020 года стоимость госпошлины за лицензирование источника воды – 7500 рублей . Продолжительность действия лицензии – 25 лет.

Когда лицензия не нужна

Например, если колодец располагается на территории в частном доме, и его владелец использует воду только для полива огорода, то оформлять лицензию не нужно.

Максимальный расход воды в сутки должен составлять 100 м 3 , глубина – до 20 м. Необходимо, чтобы вода добывалась из верхних слоев, а не из тех, где идет ее централизованная подача.

Налогообложению не подлежат скважины, вода из которых используется для водопоя животных и птиц, орошения сельскохозяйственных угодий, тушения возгораний и пожаров.

Оформление лицензии

Обязанность по оформлению лицензии несут председатели СНТ, которые оформляют пакет документов и обращаются в Министерство природных ресурсов и экологии. Также можно направить документы в уполномоченные органы через МФЦ.

К необходимым документам относятся следующие:

- протокол собрания садоводов о выборе председателя СНТ и членов правления;

- паспорт заявителя;

- ксерокопия устава СНТ с корректировками и отметкой ФНС о регистрации товарищества;

- письмо с обязательством оформить договор на бурение скважины;

- предложения по особенностям использования источника воды;

- карта-схема местоположения участка недр;

- расчет потребности в водных ресурсах;

- паспорта имеющихся скважин;

- документы о режиме их использования;

- план сетей водоснабжения при объединении скважин.

Если документы направляет курьер или юрист, а не председатель СНТ, заявителю потребуется иметь при себе нотариально заверенную доверенность.

К документам прикладывается квитанция об оплате госпошлины в 7500 рублей . Сумма госпошлины делится на всех собственников участков в садоводстве.

После получения лицензии устанавливается счетчик потребления воды. Согласно его показаниям участники СНТ оплачивают потребленную воду. Расходы оплачивают все, кто пользуется скважиной, а не только те, на чье имя зарегистрирован земельный надел.

При возникновении вопросов по лицензированию подземных недр можно обратиться в региональное отделение Минэкологии по контактным данным, указанным на официальном сайте учреждения.

Ответственность за отсутствие лицензии

Если не оформить лицензию или не платить налоги, то нарушителю в соответствии с придется погасить штраф в следующих размерах:

- для физических лиц – от 3 до 5 тысячи рублей;

- для председателей СНТ – 30-50 тысяч рублей;

- для юридических лиц – от 800 тысяч до 1 млн рублей.

Контролирующие органы вправе проводить проверки законного использования скважин и колодцев в любое время.

Особенности и нюансы

С 2020 года вступилли в силу и другие изменения в законодательстве для дачников.

- Упрощенный порядок регистрации в собственность дачных садовых домов и хозяйственных построек действует до 01.03.2021. Без регистрации застраховать имущество, передать его по наследству или договору дарения, продать его запрещено.

- Предоставление участка в СНТ усложняется – с 1 января 2020 года необходимы проекты планировки и межевания участков товарищества.

- Для тех, кто продает урожай и зарабатывает на этом, потребуется платить налог. Но от НДФЛ имеют возможность освободиться те, кто самостоятельно без наемных работников выращивает урожай на участке, общая площадь которого не больше половины гектара.

Заключение

Таким образом, закон о лицензировании скважин относится к тем источникам воды, которые служат для коллективных целей участников товарищества. Для оформления лицензии потребуется обращаться в Министерство природных ресурсов и экологии с определенными документами и квитанцией об оплате госпошлины. За отсутствие лицензии предусмотрены штрафные санкции.

Если скважина или колодец с неартезианской водой располагаются на личном участке, глубина – до 20 метров, а владелец участка использует воду для некоммерческой деятельности, то оформлять лицензию ему не нужно.

Нужно ли платить за скважину на своем участке

Каждый домовладелец, который принял решение провести автономную систему водоснабжения на приусадебном участке должен знать, что любое пользование недрами земли облагается государственными властями налогом или акцизом. К числу богатств относятся и артезианские скважины, если колодец сооружен песчаный или абиссинский, налог платить не нужно.

- Нужно ли платить налог на колодцы и скважины в частных домах

- Когда источники налогом не облагаются

- Регламентирующие законы

- Сроки оплаты и стоимость налога на артезианскую скважину для физических лиц

- Порядок представления декларации

Нужно ли платить налог на колодцы и скважины в частных домах

Каждая скважина на частном участке облагается налогом, если попадает под определенные характеристики

Для использования водных богатств на законных основаниях граждане и предприниматели должны в органах исполнительной власти получить лицензию. Под определением акциза на скважину подразумевается ежеквартальное перечисление денежных средств в пользу государства.

Каждый источник должен иметь свой технический паспорт, где зафиксированы все его параметры и установочные данные, которые собственниками были переданы на этапе строительства артезианской скважины в Департамент по надзору за использование недр РФ. На некоторые скважины накладываются ограничения — домовладельцы могут использовать ограниченные объемы. Платить за водяную скважину на своем участке требуется, если источник обладает следующими техническими характеристиками:

- Глубина залегания водоносного слоя колеблется в пределах 40-250 метров.

- Высокая концентрация в колодезной воде природных солей и минералов.

- Шахта, которая была пробурена в нижние слои водоносной жилы.

- Результаты лабораторных исследований образца воды показали, что в ней не содержатся примеси металлов, она мягкая и чистая.

Схема расположения водоносных горизонтов

Фактически источником налогообложения является вода, а не сам источник.

Когда источники налогом не облагаются

Статья закона о недрах

Не во всех случаях природные источники облагаются налогом со стороны государства. Он отсутствует при следующих условиях:

- Водозабор был возведен на дачном или приусадебном участке.

- Домовладельцами не ведется никакая предпринимательская деятельность.

- Потребление рассчитано на жителей дома, водопой животных и полив.

- Забор воды происходит только с первого водоносного слоя (как правило, глубина его залегания не превышает 30-40 метров).

Владельцам дач не стоит переживать, что за поливку выращиваемых овощей и фруктов они будут вынуждены платить акциз. Но возможно, в ближайшее время что-то и изменится, властями регулярно вносятся изменения в регламентирующие законы.

Регламентирующие законы

Образец лицензии на законную эксплуатацию артезианской скважины

Добыча водных ресурсов регламентируется законом «О недрах» под номером 2395-1. Принят был в 1992 году. В Постановлении Верховного Совета РФ № 3314-1 приведен порядок лицензирования, а также оговорены все вопросы, которые связаны с эксплуатацией скважин. Законом четко определены виды источников, которые должны и не должны обкладываться налогом.

На нарушителей накладываются весьма внушительные штрафы.

- Для руководителей предприятий – 30-50 тыс. рублей.

- Для юридических лиц – 88-100 тыс. рублей.

- Для физических лиц – 3-5 тыс. рублей.

Своевременная оплата налогов – это лучшая альтернатива незаконного использования водозаборных скважин, судебным разбирательствам и штрафам.

Сроки оплаты и стоимость налога на артезианскую скважину для физических лиц

Сам потребитель должен производить расчет водного сбора. На официальном ресурсе – сайте ФНС – размещена таблица подсчетов суммы налога.

Размер платежа зависит от расположения источника и потребляемого объема колодезной воды. Каждый артезианский водный пояс соединен с какой-либо рекой или водоемом. В результате этого, на законодательном уровне разделяется коэффициент по конкретному месторасположению.

Потребители, которые добывают воду для личного пользования, за 1000 кубов должны платить 122 рубля. Если колодец не оснащен прибором учета потребляемого объема воды, размер платежа вычисляется путем умножения фиксированной ставки на коэффициент 1,1. Федеральная налоговая служба осведомила граждан РФ, что льготы по данному виду не предусмотрены.

Расчет и оплата налога должны проводиться ежеквартально, то есть один раз в три месяца. Оплату во избежание санкций нужно проводить не позднее 20 числа каждого квартала. Отчетность должна предоставляться в отделение ФНС по месту регистрации водозабора. Несвоевременный платеж влечет за собой начисление ежедневной пени.

Порядок представления декларации

Порядок предоставления декларации об уплате налога за использование скважины определен законодательством Российской Федерации.

Прежде всего нужно ознакомиться с пакетом документов, который требуется для обращения в Федеральную налоговую службу. Как правило, это журнал контроля уровня воды, налоговая декларация, лицензия на бурение и эксплуатацию источника, заключение о санитарных зонах, паспорт на скважину.

Далее готовится сама налоговая декларация, которая состоит из титульного листа и нескольких разделов, где зафиксирована следующая информация:

- сумма налога, которая рассчитывается, исходя из места расположения скважины и объемов потребляемой воды;

- расчет сумы водного налога и налоговой базы.

Данная налоговая декларация является налоговым органом на соответствующем бланке, который действует в налоговом периоде. Благодаря правильно составленной и верно поданной декларации происходит перерасчет налоговых обязательств. При перерасчете во внимание не берутся налоговые проверки, которые были проведены исполнительными законодательными службами за определенный период времени.

Предъявляют документ не в электронном формате, а на бумажном носителе. Заполняется информация от руки перьевой или шариковой ручкой черного или синего цвета. Также допускается возможность распечатки на принтере или заполнение формы при помощи печатной машинки.

Если при заполнении была допущена ошибка, требуется перечеркнуть неверные данные и вписать верные. После этого в обязательном порядке должны быть проставлены подписи сотрудников, которые проверяли налоговую декларацию, документ заверяют штампом или печатью организации. Запрещено исправлять ошибки при помощи корректора и прочих аналогов.

Налогом облагается источник, глубина шахты у которого достигает более 50 метров. Шахтные скважины и колодцы с глубиной залегания водоносного слоя до 40 метров не декларируются. Следовательно, домовладельцам с колодцем или скважиной с небольшой глубиной источника дополнительные расходы не грозят.

Собственникам индивидуальных предприятий, которые специализируются на поставке воды населению, за каждую 1000 кубов должны заплатить от 300 до 600 рублей (информация актуальная на март 2019 года). Если домовладелец боится столкнуться с такими сложностями, на этапе проектирования скважины лучше обратиться в строительные компании, специализирующиеся на таких работах. В перечень их услуг входит оформление всей документации.

Как дачникам избежать штрафа за неуплату водного налога

Кому нужна лицензия на право пользования недрами

Закон устанавливает возможность предоставления недр, в том числе подземных вод, в пользование при условии оформления специального государственного разрешения – лицензии. Она дает право в течение определенного срока пользоваться участком недр в определенных границах. Это возможно только на платной основе.

Лицензию на право пользования недрами могут получить юридические лица, в том числе садовые и огородные некоммерческие товарищества, а также индивидуальные предприниматели. Физическим лицам такая лицензия не выдается.

По закону лицензия требуется, если объем извлекаемых подземных вод превышает 100 кубических метров в сутки, если добыча воды ведется в коммерческих целях, а также если источник водозабора располагается ниже водоносного горизонта, который служит источником централизованного водоснабжения. Таким образом, централизованные скважины (в том числе артезианские), принадлежащие СНТ или ОНТ, предназначенные для питьевого или технологического водоснабжения земельных участков, входящих в состав товариществ, подлежат лицензированию и облагаются налогом.

Лицензия на право добычи подземных вод выдается на 25 лет. Для лицензирования скважины в товариществе потребуется копия устава товарищества, схемы расположения участка и водозаборных скважин, результаты химического анализа воды, а также паспорт скважины. На лицензированную водозаборную станцию устанавливается счетчик: налог взимается за каждую тысячу кубометров воды. При этом размер налоговой ставки зависит от экономического района расположения скважины и водного бассейна. Глубина залегания извлекаемых подземных вод в данном случае значения не имеет: величина налога на артезианскую воду и воду, получаемую из верхнего слоя почвы, будет одинаковой.

Нужна ли лицензия на колодец на участке?

Простые дачники могут без всяких разрешений добывать воду из расположенных в пределах принадлежащего им участка простых водозаборных сооружений (колодцев и скважин малого диаметра), которые эксплуатируют первый от поверхности водоносный горизонт. Главные условия – подземные воды должны извлекаться исключительно для собственных нужд в объеме не более 100 кубометров в сутки.

Артезианскую скважину физические лица обустроить не могут. Добыча артезианских вод – это эксплуатация недр, состоящих на государственном учете, поэтому артезианская скважина обязательно лицензируется. Она может быть только коллективной.

В законе о недрах нет таких понятий, как “колодец” и “скважина”, поэтому данные сооружения можно рассматривать всего лишь как способы обустройства водозабора на участке. Дачник может вырыть у себя на участке колодец глубиной в 5 метров. А если на этой глубине воды нет, то можно копать и глубже, но нужно знать, где проходит источник централизованного водоснабжения в данной местности. К нему присоединиться нельзя.

Кого могут оштрафовать за неправильную эксплуатацию недр?

С 1 января 2020 года уплата налога на воду для садовых и огородных товариществ, имеющих водозаборную скважину общего пользования, стала обязательной. Товарищества, которые не получили лицензию, с 1 января 2020 года могут быть оштрафованы. Размер штрафа может достигать одного миллиона рублей.

Кто и за что оплачивает водный налог

Водный налог относится к прямым налогам, поступления от которого направляются непосредственно в государственную казну. Полный список всех объектов налогообложения, тонкости расчета налога и правила его уплаты описаны в гл. 25.2 НК РФ.

За что конкретно оплачивают водный налог

Ст. 333.8 НК РФ дает точную формулировку плательщика водного налога. Прежде всего, это организации и физ.лица (включая ИП), использующие водные объекты в таких видах деятельности, где требуется особое разрешение (так называемое особое водопользование).

Особым водопользованием принято считать использование разного рода техсредств, инструментов, строений для ведения основной деятельности на упомянутых водных объектах. Чтобы эта деятельность считалась законной, выдается специальная лицензия на основании положений ВК РФ.

Хотя в Налоговом кодексе последнего десятилетия уже нет такого термина, как особое водопользование, его применение хорошо передает суть определения плательщика данного вида налога, впервые озвученного в 2005 г. и ставшего заменой ФЗ «О плате за пользование водными объектами».

СПРАВКА. Налогоплательщиками могут быть предприятия и предприниматели, получившие разрешение на использование в своей деятельности подземных вод, которые также являются природными ресурсами, но регламентируются законом РФ «О недрах».

Согласно п. 2 ст. 333.8 НК РФ не относятся к налогоплательщикам такие предприятия и физ.лица, которые получили в пользование водные объекты в силу соответствующего договора/решения.

Правом принятия решения обладает Правительство РФ, органы муниципальной власти и прочие исполнительные органы, уполномоченные самостоятельно фиксировать плату за водопользование, а также способы его исчисления и уплаты. Все это относится только к договорам и решениям, заключенным с 01.01.2007 года.

Водный налог — это хорошее подспорье в рациональном, бережном отношении к ресурсам природы. Это – своеобразный гибкий инструмент, с помощью которого создается эффективный механизм повышения ответственности пользователей водных ресурсов перед экологией страны и всего мира. Водный налог способствует возмещению неизбежных расходов, связанных с защитой и восстановлением экосистем страны и богатейших водных ресурсов.

Какие объекты облагаются налогом

В п. 1 ст. 333.9 НК РФ приведен список возможных видов деятельности, которые могут быть связаны с допустимым использованием вверенных водных объектов:

- простой забор воды для поддержания процесса производства предприятий;

- поддержание работы энергосистем, расположенных близ водных объектов, не требующих забора воды;

- сплав леса на специальных плотах/кошелях;

- ведение деятельности, не относящейся к лесосплаву, но с применением акватории объекта.

Какие объекты не подлежат налогообложению

П.2 ст. 333.9 НК РФ содержит список из 15 пунктов, содержащих виды деятельности, не облагаемые водным налогом. К ним относят:

- орошение сельхозугодий, полей и пастбищ;

- борьба с пожарами и прочими стихийными бедствиями, где обосновано применение воды;

- создание летних лагерей и санаториев детям, инвалидам и ветеранам на территории, прилегающей к водному объекту;

- использование близлежащих территорий в качестве угодий для охотничьего и рыбного промысла;

- другие виды деятельности, связанные с интересами государства.

Налоговая база

Виды использования водных объектов напрямую связаны с расчетом налоговой базы:

- Если имеет место изъятие воды из источников, основным показателем для исчисления налоговой базы будет объем изъятой воды за отчетный период, подтвержденный показаниями водомеров. Если таковых не имеется, объем можно определить через производительность и время работы тех. средств. В других случаях применяются стандартные нормы потребления.

- При обеспечении электроэнергией прилегающих территорий расчет производится через общее количество произведенной электроэнергии за отчетный период.

- Если речь идет о сплаве леса, налоговая база будет рассчитана по формуле:

V*S/1000, где V — объем древесины (в тысячах м3), S — протяженность сплава (км).

Для иных видов деятельности с использованием акватории при расчете налоговой базы потребуется значение ее площади.

Налоговые ставки

На размер ставок водного налога влияют:

- сами объекты налогообложения;

- регионы, где расположены водные ресурсы;

- виды водных объектов.

По основным видам пользования ставки отражены в п.1 ст. 333.12 НК РФ (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 28.12.2016).

В отношении водоснабжения населения существует индивидуальная налоговая ставка (п.3 ст. 333.12 НК РФ). В 2017 году она равна 107 руб. за 1000 м3 изъятой воды.

Данная ставка распространяется на все организации, так или иначе связанные с подачей воды населению. Все ключевые моменты, связанные с таким родом деятельности, должны быть зафиксированы в договоре на пользование водными объектами и подтверждены лицензией.

ВАЖНО. Ставки водного налога применимы при изъятии воды в лимитированных пределах. Если лимит был превышен, ставка будет пятикратно увеличена. При отсутствии прописанных в лицензии допустимых пределов лимит на 1 квартал рассчитывается как ¼ стандартного годового оборота.

С 2015 года к налоговым ставкам применяются корректировочные повышающие коэффициенты, размер которых определен на законодательном уровне до 2025 года (п.1.1 ст. 333.12 НК РФ). Начиная с 2026 года, показатели будут рассчитываться на основе фактического роста/снижения цен за предшествующий год. Ежегодно коэффициент будет применяться к установленной ставке предыдущего года.

Налоговые ставки выражаются в рублях и округляются до полного нуля по правилам округления.

НК РФ не рассматривает налоговые льготы, а значит, на местном уровне их тоже нет, так как этот налог федеральный.

Налоговый период и сроки уплаты налога

За налоговый период принимается квартал. Налогоплательщик обязан самостоятельно рассчитать общую сумму налога за квартал и произвести оплату в течение 20 дней после его окончания.

Декларацию предоставляют в налоговую службу, расположенную по месту нахождения используемого объекта. Исключение составляют крупные налогоплательщики, которые подают документы в тот налоговый орган, где состоят на учете. Иностранные граждане должны подавать сведения и оплачивать налог в ФНС по месту, где была выдана лицензия.

Порядок исчисления водного налога

Ст. 333.13 НК РФ описывает довольно простой порядок расчета налога. Последний является результатом произведения размера налоговой базы и повышающего коэффициента, соответствующего текущему году.

В отношении каждого вида пользования налог нужно рассчитывать отдельно, как и в отношении самих водных объектов. Для получения общей суммы налога, оплачиваемой в бюджет, полученные результаты суммируются.

Пример расчета налога

Допустим, некая фирма, располагающая лицензией и имеющая необходимые водоизмерительные приборы, в 2016 году осуществляла забор воды в реке Дон Поволжского района для поддержания производственного цикла. Квартальный лимит – 280 000 м3. Фирма в I квартале превысила лимит на 10 000 м3. Необходимо правильно рассчитать водный налог за I квартал.

Решение.

Налог в пределах лимитированного объема воды:

280 000 м3 * 360 руб * 1,32 / 1000 м3 = 133 056 руб.

Налог за объем воды сверх лимита:

10 000 м3 * 360 руб * 1,32 *5 / 1000 м3 = 23 760 руб.